Офисный рынок остается одним из самых проблемных сегментов коммерческой недвижимости. За три года войны в бизнес-центрах рекордно упали арендные ставки. Однако на рынок все равно обещают вывести сотни тысяч квадратов профессиональных офисных площадей.

Вакантность площадей в столичных бизнес-центрах по состоянию на январь-февраль 2025 г. остается критически высокой — от 15% до 28% в разных классах, тогда как на рынке складов этот показатель близок к 1-1,5%.

-центры продолжают страдать от потери ключевых клиентов. В первую очередь – это IT-сектор, который в 2024 году продолжал углубляться. Кроме переезда в западные регионы, уже 13% всего ИТ-персонала Украины релокировались и легализовывались за границей , сообщили Delo.ua в комиссии UTG.

С другой стороны, продолжает сокращаться количество представленных в Украине международных компаний и их представительств — также основных потребителей профессиональной офисной недвижимости. Львиная часть международных финансовых учреждений, покинувших Украину (или значительно сокративших административный персонал) после Мирового экономического кризиса 2008 года, так и не вернулась.

Кроме влияния войны на рынок, на украинский офисный давит мировой негативный тренд. Речь идет о замедлении мировой экономики, снижении доходов, прекращении найма и оптимизации персонала.

«229 фирм мира, включая крупнейших IT гигантов сокращают ИТ-сотрудников три года подряд (в 2022 = -165 000, в 2023 = -264 000, в 2024 = -151 000). Корпорации призывают сотрудников готовиться к дальнейшим сокращениям». департамента стратегического консалтинга UTG Константин Олейник.

В декабре 2024 года ставки стабилизировались, а аренда за квадратный метр обходилась в классе «А» = $17,5, в классе «В» = $11,5, в классе «С» = $9,1 (без учета НДС, OPEX, КП, BOMA). Средневзвешенная вакантность в бизнес-центрах Киева в 2024 году составила: «А» = 28,1%, «В» = 21,8%, «С» = 14,8%.

Количество свободных площадей в столице еще в прошлом году превысило 500 000 кв. м.

Ключевой тренд в Киеве сохраняется еще в прошлом году: арендаторы продолжали изучать возможности для переезда в здания лучшего качества и востребованные локации. Спрос оставался сосредоточенным на объектах класса А и на качественных объектах класса В благодаря привлекательным арендным ставкам.

Какие офисные центры планируют сдать в 2025 году

Впрочем, профессиональную офисную недвижимость продолжают вводить в эксплуатацию, хотя гораздо медленнее, чем это было до войны. В большей степени это все проекты, начатые еще до полномасштабного вторжения.

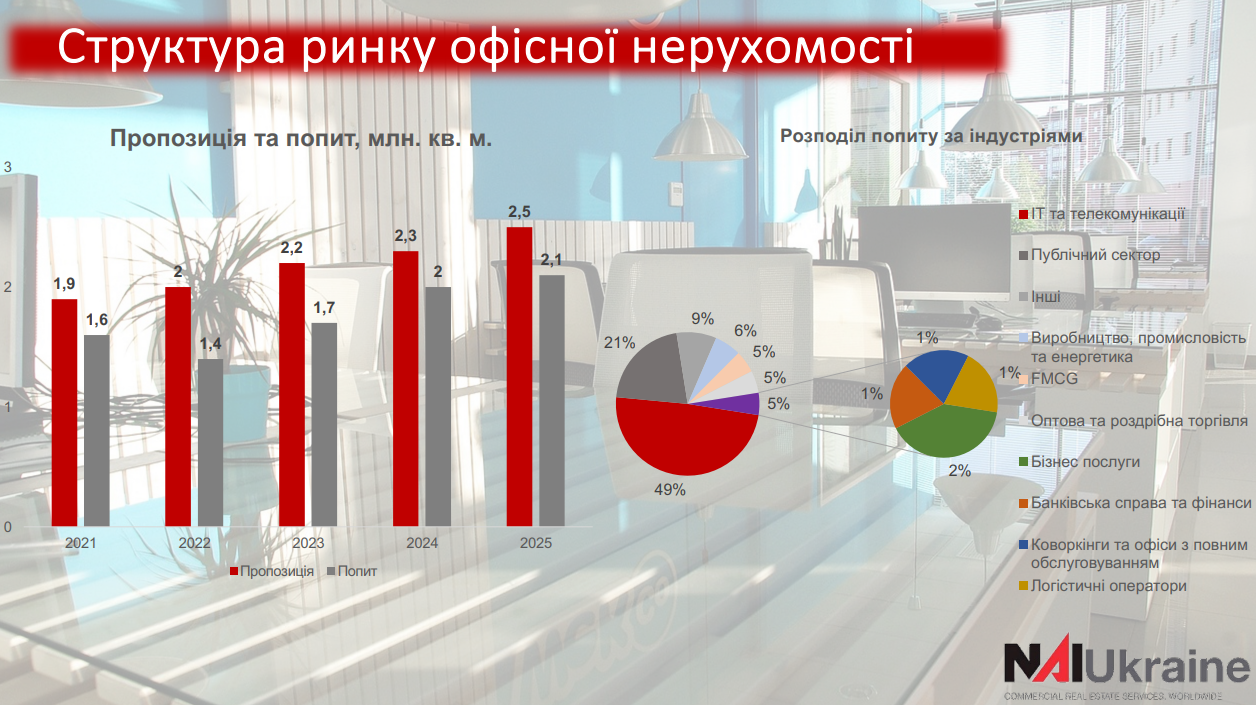

По данным UTG, в этом году заявлено к сдаче около 400 тыс. кв. метров. Это значительное количество по сравнению с предыдущими годами. В 2023 году в Киеве сдали в эксплуатацию 13 000 кв. м новых офисных площадей, в 2022 – 65 000 кв. м. в результате чего общий качественный фонд достиг 2,25 млн кв. м.

Всего заявлено к сдаче более 20 офисных объектов в столице разных классов и размеров. Самые большие из них:

- МФК Capital Towers (класс А), ул. Короленковская – 48 600 кв.м,

- БЦ по ул. Канально – 33 400 кв.м,

- МФК Integral city (B+), ул. Старонаводницкая – 30 000 кв.м,

- МФК Arsenal plaza (А), ул Грушевского – 30 000 кв. м,

- БЦ Grand step (B+) , ул Дашавская – 29 000 кв. м,

- БЦ Nobel (B), Лыбидская площадь – 27 500 кв.

- БЦ Nuvo (А), ул. Жилянская – 25 000 кв. м,

- БЦ Линер (В) , ул. Новоконстантиновская – 25 000 кв. м,

- МФК Metropol(А), ул. Большая Васильковская – 18 000 кв. м,

- БЦ «Олеговский» (В), ул. Нижний Вал – 13 000 кв.м.

Кроме того, на ближайшие годы (2026-2030) заявлен еще один крупнейший объект – бизнес парк в Протасовом Яру на 327 000 кв. м.

В то же время, как отмечают в UTG, ввиду военных рисков, не исключено, что некоторые из этих объектов будут сданы несвоевременно — с переносом на следующий год.

Как отмечают аналитики Colliers Ukraine, сегодняшний объем офисных площадей все равно это достаточно низкий показатель для крупной европейской столицы, учитывая количество населения (3,6 млн). Для сравнения: офисный фонд Варшавы составляет 6,25 млн. кв. м (население: 1,8 млн), а Бухареста – 3,3 млн кв. м (население: 2,2 млн), офисный фонд Будапешта – 4,3 млн м2 (население: 1,7 млн).