Арендные ставки в бизнес-центрах Киева в первые месяцы 2025 года продолжают уменьшаться. В прошлом году эксперты фиксировали такую же тенденцию на рынке офисной недвижимости.

Як забезпечити розвиток і стійкість компаній: досвід TERWIN, NOVUS, Arcelor Mittal, СК ІНГО та 40 інших провідних топменеджерів та державних діячів.

11 квітня на Business Wisdom Summit дізнайтесь, як бізнесу адаптуватися до нових регуляторних вимог, реагувати на зміни та залучати інвестиції у нинішніх умовах. Реальні кейси від лідерів українського бізнесу.

Дальнейшее понижение арендных ставок в офисах происходит на фоне увеличения нагрузки на арендаторов. Еще в августе 2024-го аренда на объекты класса «А» уменьшились на 10% и достигли самых низких показателей эффективной прайм арендной ставки за последние 10 лет.

Как отметили аналитики UTG в последнем исследовании коммерческого рынка недвижимости, эти изменения напрямую связаны с ростом стоимости энергоносителей, удорожанием коммунальных платежей (необходимостью генераторов, потери электроэнергии/рабочего времени из-за тревог), а с ними и OPEX – из-за роста вакантности и распределения эксплуатационных платежей.

По данным аналитиков, в феврале 2025 г. аренда за 1 кв. м офисной площади обходилась в классе «А» $17,2, в классе «В» – $11,7, в классе «С» – $9,3 (без учета НДС, OPEX, КП, BOMA).

При этом средневзвешенная вакантность в бизнес-центрах Киева в начале 2025 года составляла: в классе А среднем 28,6%, В примерно 21,5% и в классе С 14,6%.

В то же время на рынке складов во время войны ситуация прямо противоположная — вакантность помещений критически низкая, что способствует росту арендных ставок.

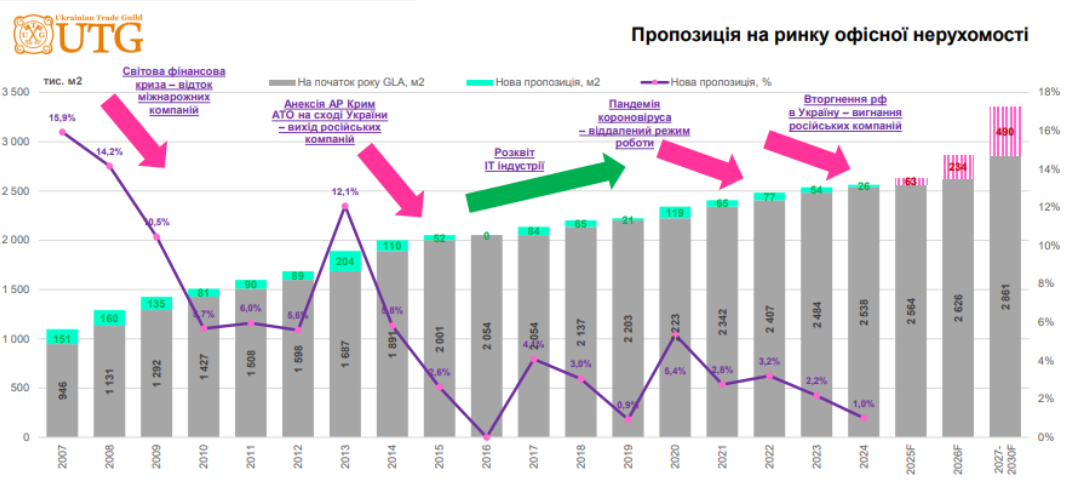

Как отмечают в UTG, офисная недвижимость Украины продолжает переживать сложные времена. Ведь замедление темпов развития сермента началось еще во времена пандемии.

«После 2016-2019 годов, когда развитие IT компаний спровоцировали стремительный рост активности и реанимировали практически все законсервированные, замороженные или отложенные проекты, в коронавирусные 2020-2021 годы сегмент продемонстрировал значительное замедление динамики: снижение поглощения офисных площадей, передают персонал.

Вооруженная агрессия РФ привела к началу массового оттока международных компаний. Учитывая массированные удары по энергетической инфраструктуре страны со стороны окупантов, непредсказуемые отключения электроэнергии и сложность привлечения новых клиентов свели административно-деловую девелоперскую активность в этом сегменте почти до нуля.

Война вслед за мировой пандемией коронавируса привела к снижению доходной части у большинства компаний при сохранении обязательств перед контрагентами, фондом оплаты труда персонала, налоговыми вычетами и т.д.

На этом фоне наблюдается изменение форматов арендаторов, сокращение занимаемых площадей, переезд в отдаленные от центра районы. Крупнейшие украинские корпорации перевели сотрудников из съемных помещений в собственную административную недвижимость.

Ряд компаний свернули маловостребованные представительские офисы, мелкие и средние рационализируют расходную часть. Продолжается распространенная практика работы на территории дома, начатая во время короновируса, которая даже углубилась из-за угрозы мобилизации и работников ТЦК.

Прогноз на 2025 год: чего официровать на рынке офисов

По прогнозам аналитиков компании UTG, в ближайшие несколько лет ожидается высокая волатильность макроэкономической ситуации. Даже при лояльности и поддержке международной общественности Украины и возможном вступлении в состав ЕС и НАТО – количество иностранных компаний, как потребителей офисной недвижимости, не позволит быстро поглотить все существующее предложение.

Учитывая последние мировые тенденции в сегменте информационных технологий и призывы транснациональных компаний-гигантов к оптимизации и дальнейшим сокращениям, ИТ рынок в ближайшие годы ожидает затишье.

Ранее Delo.ua сообщало о том, что в Киеве появится еще 400 тысяч. кв. метров офисных площадей в 2025 году.